- · 《世界复合医学》栏目设[05/29]

- · 《世界复合医学》收稿方[05/29]

- · 《世界复合医学》投稿方[05/29]

- · 《世界复合医学》征稿要[05/29]

- · 《世界复合医学》刊物宗[05/29]

一、稿件要求: 1、稿件内容应该是与某一计算机类具体产品紧密相关的新闻评论、购买体验、性能详析等文章。要求稿件论点中立,论述详实,能够对读者的购买起到指导作用。文章体裁不限,字数不限。 2、稿件建议采用纯文本格式(*.txt)。如果是文本文件,请注明插图位置。插图应清晰可辨,可保存为*.jpg、*.gif格式。如使用word等编辑的文本,建议不要将图片直接嵌在word文件中,而将插图另存,并注明插图位置。 3、如果用电子邮件投稿,最好压缩后发送。 4、请使用中文的标点符号。例如句号为。而不是.。 5、来稿请注明作者署名(真实姓名、笔名)、详细地址、邮编、联系电话、E-mail地址等,以便联系。 6、我们保留对稿件的增删权。 7、我们对有一稿多投、剽窃或抄袭行为者,将保留追究由此引起的法律、经济责任的权利。 二、投稿方式: 1、 请使用电子邮件方式投递稿件。 2、 编译的稿件,请注明出处并附带原文。 3、 请按稿件内容投递到相关编辑信箱 三、稿件著作权: 1、 投稿人保证其向我方所投之作品是其本人或与他人合作创作之成果,或对所投作品拥有合法的著作权,无第三人对其作品提出可成立之权利主张。 2、 投稿人保证向我方所投之稿件,尚未在任何媒体上发表。 3、 投稿人保证其作品不含有违反宪法、法律及损害社会公共利益之内容。 4、 投稿人向我方所投之作品不得同时向第三方投送,即不允许一稿多投。若投稿人有违反该款约定的行为,则我方有权不向投稿人支付报酬。但我方在收到投稿人所投作品10日内未作出采用通知的除外。 5、 投稿人授予我方享有作品专有使用权的方式包括但不限于:通过网络向公众传播、复制、摘编、表演、播放、展览、发行、摄制电影、电视、录像制品、录制录音制品、制作数字化制品、改编、翻译、注释、编辑,以及出版、许可其他媒体、网站及单位转载、摘编、播放、录制、翻译、注释、编辑、改编、摄制。 6、 投稿人委托我方声明,未经我方许可,任何网站、媒体、组织不得转载、摘编其作品。

59岁医学博士,今天又斩获一家IPO(2)

作者:网站采编关键词:

摘要:第三方研究数据显示存在大量未充分治疗中国人群中的眼科患者。 2019年中国眼病总患病率明显高于美国,但中国眼科用药市场规模仅为美国的六分之一。

第三方研究数据显示存在大量未充分治疗中国人群中的眼科患者。 2019年中国眼病总患病率明显高于美国,但中国眼科用药市场规模仅为美国的六分之一。同时,随着人口老龄化的加速和生活方式的改变,越来越多的儿童近视眼,预计眼病患病率将继续上升。珠视数据显示,中国眼科药物市场预计将从2019年的26亿美元增长至2030年的202亿美元,年复合增长率为20.6%。

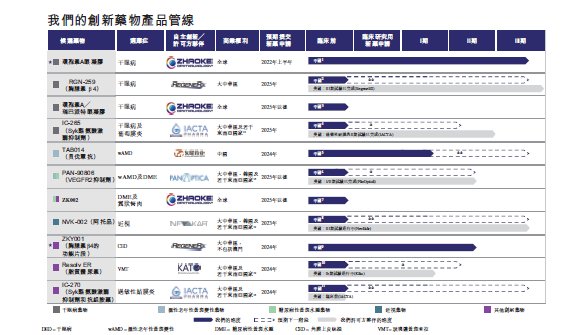

为抓住诱人的市场机遇,兆科眼科开发了包括25个候选药物在内的创新药物管线,涵盖干眼病(DED)、湿性老年性黄斑变性(wAMD)、糖尿病性黄斑水肿(DME)、近视和青光眼是五种主要的眼科适应症。

干眼症是眼科最大的适应症之一,超过2名患者十亿;兆科眼科0.05%环孢素A凝胶,在与原药的II期头对头研究中,证实了其在依从性(一天一次vs.一天两次)方面的差异化优势,以及潜在变化的良好疗效;该产品已完成III期临床注册,预计2021年底申请NDA;近视控制是眼科另一个较大的市场,低浓度阿托品滴眼液疗效明确,但在安全性方面是安全的。针对诸多问题,公司推出了世界上该领域研究最快的改良型0.01%阿托品滴眼液NVK-002(三期已完成),有望率先上市中国。

青光眼是全球第二大失明原因。它是一种与高眼压有关的慢性进行性疾病,可对视神经造成损害。兆科眼科正在开发涵盖7种药物的综合性青光眼产品,包括3种PGA单药治疗、1种L-β受体阻滞剂单药治疗和3种固定剂量联合治疗,涵盖上述降低眼压机制和开角型和闭角型青光眼。

值得注意的是,该公司还为湿性年龄相关性黄斑变性患者提供了一种维持视力的低成本治疗范式:(i) PAN-90806,具有破坏性滴眼液配方的潜力同类中第一个抗VEGF制剂; (ii) TAB014,中国首个临床开发用于治疗湿性年龄相关性黄斑变性的贝伐珠单抗抗体。针对糖尿病性黄斑水肿,公司还在开发两个创新候选药物:(i) ZK002,一种专有蛋白,利用新的双重作用机制抑制炎症(抗炎)和血管渗漏(抗渗透);和 (ii) PAN-90806,一种潜在的首创的具有颠覆性滴眼剂剂型的抗 VEGF 制剂。

兆科眼科有一个远大的愿景,即成为中国及周边东盟国家眼科药物市场的领导者。根据招股书,IPO融资的约32.0%将用于两大核心产品的临床开发和商业化;约 46.0% 将用于公司的持续研发活动以及其他在研药物的商业化。资金。

三年两轮融资,

嘉伦、正新谷、爱尔眼科均上市

< p>成立仅五年的兆科眼科,得到了众多知名投资机构的加持。上市前,兆科眼科已经进行了两轮融资。 2019年6月,兆科眼科完成5000万美元A轮融资。投资机构包括Coyote、Panacea、Smart Rocket Limited等中小投资者。去年11月,兆科眼科完成1.45亿美元B轮融资。本次引入的机构阵容非常豪华,包括高瓴COFL、TPG Asia、正新谷资本、爱尔眼国际(香港有限公司)、奥博资本实体集团、Bio Success Investments Limited、李氏医疗基金等中小投资者。

其中,高瓴创投是本轮融资的领投方之一。值得一提的是,兆科眼科是高瓴创投继新通医疗、北康医疗之后,2021年的第三次医疗IPO。

此外,被称为“眼猫”的爱尔眼科也在B轮融资中参股。目前,爱尔眼科市值已突破3000亿。作为首家上市民营医院,爱尔眼科自2009年上市以来,市值从不足40亿元飙升至逾3000亿元,累计增长75倍。之所以拥有如此大的市值,是为了通过投资、并购等方式扩大业务版图。兆科眼科也在其狩猎范围内。

在此之前,正新谷资本已经捕捉到眼科药物临床需求的持续增长,但供给端相对缺乏。 “兆科眼科作为集研发、生产、销售于一体的眼科龙头,有望打破行业长期被外资药企垄断的局面,公司对公司B轮融资进行战略投资,成为联合领投方投资者,并在基石投资认购阶段添加了另一个注释。”正新谷资本合伙人谢荣刚表示,长期看好兆科眼科是平台型眼科药企发展的契机。

回首2020年,尽管受疫情影响,何氏眼科、华夏眼科、普瑞眼科三大民营眼科集团陆续上市,引起业界关注。显然,眼科领域正在迎来一波上市潮。

文章来源:《世界复合医学》 网址: http://www.sjfhyx.cn/zonghexinwen/2021/0708/1638.html